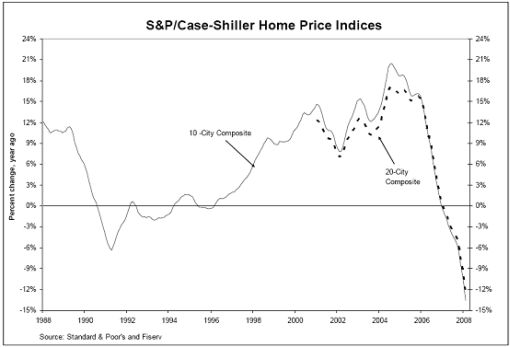

Så perfekta förutsättningar att det är föga troligt att de någonsin kommer återkomma. Med den insikten är det lätt att förstå att marknaden sprungit lite för långt... oavsett inflyttningsstatistik. Den som orkar söka tillbaka till 2002/2003 kan se att jag prognostiserat låga räntor och perfekt värld för kapitalet osv under lång tid. Det ska också påpekas att korrelationen mellan huspriser USA/Europa är mycket hög och har ökat de senaste åren då huspriser fluktuerat i värde med nominell ränta och inte till lika stor del med regionala tillväxtutsikter och lönenivåer (som var fallet innan den stora globaliseringen med början runt mitten 90-talet)

Förr: Globaliseringen

- disinflation

- lågt och sjunkande ränteläge

- hög avkastning på kapital relativt arbete

Finansieringen

- lösa kreditvillkor (100% belåning, normalt i Sverige men s.k. "piggyback" i USA)

- Kreativa krediter ("teaser-loans", börja med låg ränta, omfinansiera efter ett år m.h.a prisökningen och fortsätt betala låg ränta... Massvis av sådana lån "Resettas" mellan nu och slutet 2008.

Återkopplingen

- Spekulationskapital söker sig till fastighetsmarknaden

- Människor prisar in +10% årlig avkastning

- Kan ens huspriser sjunka?

Nu: Globaliseringen

- avtagande disinflation (at best)

- stillastående räntor (at best)

- Stigande löner i emerging markets

- Outsourcing är en standard, inte en fördel längre.

Finansieringen

- kreditvillkoren skärps, eget kapital minimikrav ökar.

- Back to basics, amortering och långa bindningstider?

Återkopplingen USA:

- Massivt utbud av osålda hus,

- Spekulationskapitalet försvinner

- Färre har möjlighet att supporta prisnivån

- I marknaden ligger diskonterat prisökningar på 10% årligen Allt verkar i en negativ spiral...

Även de mest positiva med bias i åsikter ser ingen botten förrän slutet 2008. Så jag skulle vilja påstå att marknaden i sig är skadad och behöver korrigeras. Om därtill stödet från disinflation och låga räntor försvinner blir skadan ännu större.

Tvångsförsäljningar av hus och arbetslösheten.

Tvångsförsäljningar av hus och arbetslösheten.

{kind=link}

{kind=link}